便利卡包取现额度为何悄然变化

“便利卡包”在过去几年内,特别是疫情后,出现了大规模的“取现额度”现象。最初,这些卡包主要以方便支付和消费为主,取现额度通常与用户正常的消费习惯相匹配,甚至略微高于。然而,现在越来越多的用户反映,他们的卡包突然增加了额度,且这个额度并非他们日常消费所需要的。这背后并非简单的“技术升级”,而是反映了一种更加复杂的金融逻辑在运作,以及支付方式商业模式的深刻变革。我们看到的,并非仅仅是卡包的“升级”,更像是数字支付生态系统在试探着用户对“流动性”的认知边界,并试图用更灵活的方案来满足用户“随时可用资金”的需求。这其中,不仅仅是支付平台的商业考量,更与央行在数字货币、数字支付体系建设上的战略布局密不可分。

要理解这一变化,需要将视角拉远,从数字支付的整体生态系统来审视。央行的数字货币(如数字人民币)的发行和应用,是推动支付方式商业模式变革的核心因素之一。央行通过对数字支付体系的控制和引导,赋予了支付平台更大的灵活性。在传统的支付方式中,用户需要提前准备足够的资金,而数字支付则将“流动性”融入到支付场景中。因此,支付平台为了提升用户体验,降低交易成本,便开始探索增加取现额度的方案。同时,央行也通过“数字钱包”等功能,为用户提供“随时可用资金”的可能性,这与支付平台的取现额度叠加起来,形成了一种“随时可取”的支付体验,极大地满足了用户对便捷性的追求。这是一种基于数字货币的支付体系在探索和试错的过程。

然而,增加取现额度也带来了一系列潜在风险,需要仔细考量。首先,这会增加支付平台的风险敞口。如果用户随意使用高额取现功能,并且出现欺诈、盗刷等风险,支付平台将面临巨大的损失。其次,高额取现可能加剧货币的流动性风险,尤其是在经济下行时期。大量的资金流动可能导致市场波动,甚至引发金融风险。此外,对于那些不具备良好风险控制能力的普通用户而言,高额取现额度也可能成为诱饵,吸引不法分子进行诈骗活动。因此,支付平台在增加取现额度时,必须加强风险控制,建立完善的监管机制,并对用户进行充分的风险提示。

目前,支付平台在尝试不同形式的“取现额度”方案,包括“按需额度”、“分段额度”等。但这些方案都还处于探索阶段,其运营模式、风险控制机制、用户体验等方面都存在诸多挑战。未来,取现额度的发展方向可能不仅仅是简单的额度调整,更可能涉及“信用额度”与“支付额度”的融合,以及与“数字身份”的深度结合。最终的目标是构建一个更加安全、便捷、高效的数字支付生态系统,让用户能够真正实现“随时随地”的支付体验,同时也要确保整个系统的风险可控,为经济发展提供有力支撑。 这种转变,也预示着数字支付的未来将不再仅仅是支付工具的简单延伸,而将成为连接金融与生活的核心基础设施。

相关文章

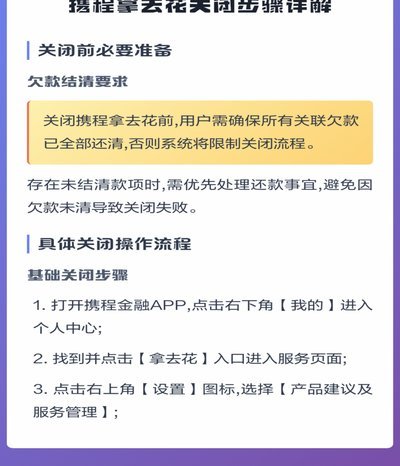

携程“拿去花”订酒店突然失效了?

近年来,随着移动互联网的普及和旅行市场的蓬勃发展,各类在线旅游平台如雨后春笋般涌现。携程网便是其中之一,在线预订酒店服务成为许多用户出行时不可或缺的一部分。然而近期有部分消费者反映通过携程APP使用“...

如何有效提升鹿优选信用额度?

在当前市场环境下,很多消费者和投资者都对“鹿优选额度”抱有浓厚兴趣。鹿优选是一款基于大数据和人工智能技术的金融科技平台,旨在为用户提供便捷的信用消费服务。然而,“鹿优选额度怎么套”的问题背后却隐藏着不...

携程积分"花"为何用不了

携程“花”余额无法使用,在当下用户反馈中已成常态,并非孤立个案,其背后牵涉到的因素远比单纯的系统故障要复杂。核心问题在于携程对“花”的定义和使用规则,以及用户期望和实际体验之间的错位。携程“花”本质上...

得物分期提前还款注意事项

得物分期付款提前还款并非简单任务,需要审慎考量与操作。其核心在于理解“分期付款”模式下的资金流转逻辑,以及得物平台对提前还款的限制。通常,得物分期付款协议会包含逾期还款的滞纳金条款,提前还款本身并不直...

美团月付:别上套路!

美团月付回收平台,听起来像是一个便捷的理财工具,吸引着许多人渴望快速获取收益。然而,这背后却隐藏着一套精心设计的骗局陷阱。这种套路往往以低风险高回报为诱饵,利用人们对快速致富的心理弱点进行操控。骗子会...

白条秒到:揭秘其背后的科技与应用

在数字支付日益普及的时代,蚂蚁金服推出的“白条”产品以其独特的秒到账功能受到了广泛好评。所谓“白条秒到”,是指消费者通过支付宝平台使用阿里信用评分良好的白条服务进行消费后,资金几乎可以即刻到达商家账户...