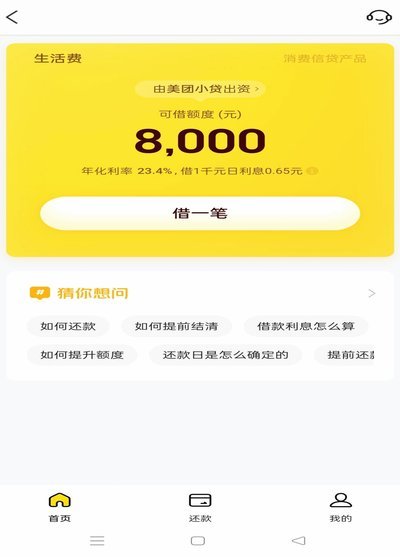

美团生活费额度能否提现?答案在此

美团生活费额度本质上并非银行意义上的存款,它是一种深度绑定于美团生态圈的消费信用积分或预付服务券。从财务机制层面来看,平台设计初衷是为了提高用户在关联商业场景中的转化率和复购周期,而非作为用户的现金储值账户。因此,美团生活费额度缺乏一个可直接提现的“出金口”。任何试图将该额度兑换成法定人民币的行为,都会触及平台金融服务的边界设计。其可变现属性是高度受限的,所有的使用都必须通过平台内部的消费行为触发,例如用于支付外卖、电影票、酒店预订等特定服务。理解这一点,我们必须将生活费额度视作一种高级的、限制范围的消费凭证,而非可自由支配的现金储备。

探讨无法提现的深层原因,核心在于支付链路与资金流转的绑定机制。生活费额度实际上是一种“圈钱”经济的工具,其价值最大化策略在于锁定用户的消费链。当用户使用这些额度进行消费时,美团平台捕获的是一次交易行为,从而完成了对生态内商家流量和支付服务的变现。如果允许无限制提现,其对美团商业模型的影响将是自相矛盾的——平台无法维持生态的良性循环和用户回流的动力。因此,其价值的回收路径,总是以“二次购买”或“服务交换”的形式体现,用户只能在平台内部进行价值循环,无法将其逆向抽取到外部的金融体系中。

对于用户而言,无法直接提现并不意味着这笔资金的价值为零。专业的角度应该将注意力从“如何取回现金”转移到“如何实现最大化的价值转换”。我们必须构建一个多场景的消费规划模型。例如,如果用户近期有大型的家庭活动支出(如电影票或聚餐),则应策略性地将生活费额度匹配至这些高频、高金额的场景,实现额度的最大效用。此外,许多生活费额度也可以与其他优惠券进行叠加使用,这实质上是在利用平台的“组合消费力”,以极低的实际边际成本完成消费需求,从而实现隐形的财务回馈。

更进一步地分析美团生活费额度的财务属性,需认识到美团平台作为一家庞大的互联网服务提供商,其收入来源远超单纯的支付通道服务。平台运营的精髓在于构建一个粘性极高的“用户行为数据闭环”。生活费额度机制正是利用了用户的消费习惯和心智模型,通过提供持续的消费激励,来延长用户在美团生态系统内的停留时间。这使得生活费额度更类似于一种“会员粘性工具”或“预付费服务包”,而非标准化的金融商品。任何试图将此额度视为可随时提现的存款的行为,都忽视了其背后的商业模式逻辑和用户留存的战略目标。

综上所述,处理生活费额度的最佳实践,绝非寻找唯一的“提现出口”,而是进行一套精细化的消费价值规划。用户必须将生活费额度视为一套可用于特定场景(如餐饮、出行、娱乐)的“折扣基金”,而不是可跨界流通的现金。提高对平台金融机制的理解,能够帮助用户跳脱出单一的“还款/取现”思维,转而采纳“最大化效用匹配”的视角。只有从系统论的角度去观察和使用这些额度,才能真正实现经济效益的最大化,避免因误解其性质而造成资源浪费。

相关文章

美团生活费额度,能提现吗?

美团生活费额度,通常指的是用户在美团平台使用信用卡支付时获得的临时授信额度。这种额度是为了解决消费者短期内的资金周转难题而设计的,并非银行或金融机构提供的正式贷款服务。因此,在理解这一概念的基础上,我...

花呗提现背后的灰色地带

花呗提现商家的兴起,并非简单的支付手段延伸,而是消费金融领域风险转移与利润寻觅的必然结果。最初,花呗的设计定位是“先消费,后付款”的信用支付工具,旨在提升用户消费体验。然而,用户对流动性的需求,以及部...

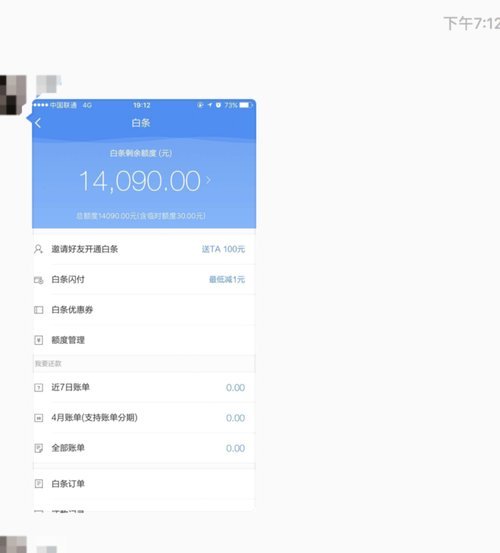

白条取现额度商家能看到吗?

白条作为消费信贷工具,其额度管理涉及用户信用评估、资金流动监控等复杂机制。当用户通过白条进行线上支付时,平台会实时记录交易数据,但线下取现操作属于银行转账范畴,与白条额度无直接关联。平台在审核额度时,...

白条取出额度商家 平台能看见吗

白条的灵活性和便利性让其成为消费者便捷购物的工具,商家也从中获得了更多交易机会。然而,关于“白条取出额度商家平台能看见吗”这一问题的答案并非简单明了。实际上,这涉及到平台、商家和用户三方的利益关系,以...

鹿优选额度提升实用技巧

鹿优选的额度,对于不少消费者来说,是影响到是否能快速抢购心仪商品的关键因素。这并非简单的数字游戏,而是平台运营策略、用户行为模式与算法反馈的复杂交互结果。许多人尝试寻找“套取”额度的方法,实质上是在探...

如何实现白条秒到支付

近年来,随着金融科技的快速发展,“白条秒到”成为众多消费者青睐的一种新型信用支付方式。所谓“白条秒到”,指的是用户在使用某电商平台购物时,可以选择使用蚂蚁金服推出的“花呗”服务进行即时分期付款,并且部...