秒用花逾期会上征信吗?

征信系统作为金融信用基础设施,其核心功能在于记录和评估个人信用行为。当用户通过"秒用花"等平台进行消费时,若未按时还款,系统会通过数据接口将逾期记录同步至征信机构。这种数据同步并非即时完成,通常存在7-30天的延迟窗口。值得注意的是,部分平台采用"先用后还"模式,其还款行为是否纳入征信体系,取决于是否与央行征信系统建立数据对接。例如某平台在2022年接入征信系统后,逾期数据同步效率提升至T+1日,但此前未接入的账户仍存在数据滞后风险。

逾期记录对征信报告的影响具有显著的级联效应。根据央行2023年发布的《征信业务管理办法》,连续逾期90天

不同平台的征信接入策略存在显著差异。部分平台采用"灰度接入"模式,仅对特定用户群体同步数据,这种做法可能导致部分用户产生"征信无忧"的误判。例如某平台在2023年Q2调整策略后,仅将连续逾期3期

用户常存在的认知误区在于将"征信"等同于"平台内部记录"。实际上,征信系统覆盖的不仅是传统银行,还包括持牌消费金融公司和部分互联网平台。根据2023年央行征信中心的数据,接入征信系统的机构已超过500家,其中互联网金融平台占比达18%。这种广泛接入意味着,即便用户认为某平台未接入征信,仍可能通过其他渠道被纳入信用评估体系。某案例显示,某用户因在未接入征信的平台逾期,被合作金融机构发现并因此拒绝其信用卡申请,这揭示了信用信息的多维传播特性。

应对征信风险需要建立系统性认知。首先应明确,任何涉及资金借贷的行为都可能产生信用记录,即便平台未主动上报征信,也可能通过合作机构间接影响信用评估。其次,建议用户定期查询征信报告,关注是否存在异常记录。某金融研究机构的跟踪数据显示,主动查询征信的用户,其逾期率比未查询用户低42%。此外,可借助第三方信用管理工具,对多头借贷行为进行预警。最终,建立健康的信用观念比单纯关注是否上报征信更为重要,这需要用户在消费决策中保持理性审慎。

相关文章

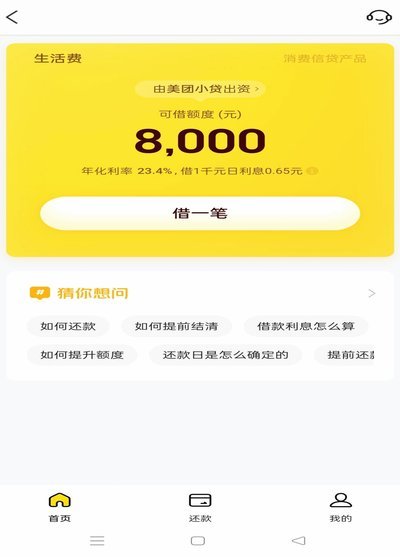

美团生活费额度,能提现吗?

美团生活费额度,通常指的是用户在美团平台使用信用卡支付时获得的临时授信额度。这种额度是为了解决消费者短期内的资金周转难题而设计的,并非银行或金融机构提供的正式贷款服务。因此,在理解这一概念的基础上,我...

便荔卡包公司总部在哪座城市?

近年来,随着中国消费市场的蓬勃发展,各类新兴品牌如雨后春笋般涌现,其中便荔卡包公司凭借其独特的设计理念和市场定位,逐渐在行业中崭露头角。关于“便荔卡包公司在哪个城市”这一问题,实际上并不难寻找到答案,...

微粒贷为何打开是分期乐?

近年来,随着金融科技的飞速发展,越来越多的人群开始接触到线上借贷产品。其中,“微粒贷”与“分期乐”这两个平台的名字在市场上频繁出现,但它们的服务范畴和目标群体各有不同。用户在使用过程中可能会遇到困惑:...

分期乐官网电话:如何联系在线客服?

提到“分期乐”,这是一个专注于年轻消费者的互联网消费金融服务平台。它不仅提供商品分期购物的服务,还通过大数据和人工智能技术为用户提供精准的个性化服务。然而,当用户在遇到问题或需要咨询时,“分期乐是什么...

拍拍贷借款:方便吗?靠谱吗?

近年来,网络借贷平台迅猛发展,拍拍贷作为其中的代表之一,在借贷市场中占据了一席之地。从用户的角度来看,“拍拍贷借钱怎么样”这个问题值得深入探讨。 首先,拍拍贷提供了便捷的服务流程和多样化的借款产品...

分期乐怎么提高借款额度

### 分期乐借款额度提升:策略与实战解析 分期乐作为国内领先的互联网消费金融平台,其借款额度的设定与用户的信用评估体系密切相关。额度提升并非偶然,而是通过系统化的策略逐步实现的。本文将从信用评分、...