美团月付快速接单入口合规风险

互联网经济结构下,关于“美团月付套现24小时接单平台入口”的讨论,本质上不是在寻找一个单纯的链接,而是在追寻一个系统性的、高效率的财富变现模型。用户对这种模式的追逐,根植于对“时间成本极低化”和“收益即时化”的集体心理投射。从专业的平台运营和金融链条的角度剖析,其核心矛盾点在于:任何试图跨越主流平台(如美团)合规支付流程的第三方入口,必然会构成系统性的信任裂缝和巨大的合规风险。这些信息流散播的平台入口,往往建立在灰色的运营地带,缺乏监管的透明度和资金流转的闭环保障。深入分析,此类所谓的“套现”渠道,往往绕过了平台设立的风险隔离和用户身份验证机制,这在技术层面和金融监管层面都是极不可持续的。理解其背后的机制,更重要的是识别这种模式所蕴含的欺诈诱导链,而不是简单地参与其操作。

从平台经济学的角度考察,一个成熟的商业生态(如美团),其月度支付结算体系是一个高度内嵌和封闭的财务循环。平台的稳定运行依赖于严密的资金清算机制和用户行为数据的准确采集。因此,任何声称能提供“24小时快速接入”或“月付套现”的外部入口,其背后的运作逻辑无法与主流金融基础设施的合规性相匹配。它们充当的更多是信息掮客和风险载体。这些平台贩卖的,与其说是一条资金流通的“路”,不如说是一个基于信息差和急迫心理的情感陷阱。其盈利模式并非来自提供高效通道,而是通过信息不对称和诱导用户投入初期保证金,构建一个持续性的、依赖于用户信任而非监管背书的虚拟金融闭环。

更进一步,我们必须从监管合规和反洗钱(AML)的角度审视这种交易模式。任何涉及巨额资金进出、流程绕过平台主体监管的“接单”或“套现”行为,一旦规模扩大,必然会触发金融机构和官方的监测预警系统。合法、稳定的线上收入变现,都要求流程具备极高的可溯源性、可审计性和合规性。那些声称可以提供“一键接入”的入口,实质上是游离于主流金融监管体系之外的非规范交易渠道。专业视角要求我们看到,任何所谓的捷径,都必然要求用户承担极端的资金损失风险和个人信息泄露风险。真正的平台经济红利,是通过合规的技能匹配、稳定的交易记录和持续的价值创造来实现积累,而不是通过破解或规避系统机制来获取的。

最终,构建健康的线上收入体系,核心原则在于回归劳动价值和透明的交易记录。将注意力从寻找“套现入口”这种高风险的系统漏洞挖掘行为上,转移到如何提升自身的专业技能和市场适应能力上,才是最稳定的策略。无论是美团体系下的线下服务接单,还是其他垂直领域的线上任务执行,持续的价值输出才是核心竞争力。一个成熟的个人或团队,应致力于建立一套符合法律、税务,并能通过主流支付通道进行结算的运营结构。只有将个人的努力与平台提供的规范化资源对接,建立起可验证、可追溯的收入模型,才能实现可持续且专业的财富积累,从而彻底规避所有与系统漏洞相关的风险。

相关文章

携程点数深度用法:解锁酒店住宿的隐藏价值

要从“套现”的维度审视携程平台上的酒店预定权益,根本认知必须从直接的现金兑换逻辑,转向对“系统性价值最大化”的结构性拆解。平台提供的任何票务或住宿券,本质上都属于折扣折扣后的消费凭证,其核心变现思路绝...

便荔卡包的根基:为什么广州是品牌的最佳起点?

便荔卡包公司扎根于广州,并非偶然,而是一个精妙的市场策略和品牌基因的自然延伸。广州的地理位置,毗邻港澳,赋予了便荔卡包公司最早的开拓视野,也直接影响了其最初的产品定位——将香港的时尚潮流与广州的传统工...

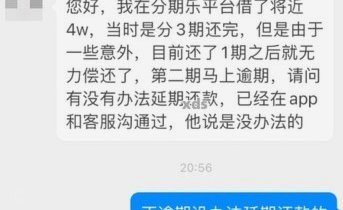

分期乐:大平台还是潜力股?

分期乐的规模,在行业内被广泛讨论,但简单地将其归类为“大平台”并不足以准确描述其真实情况。要评估分期乐的实力,我们需要超越简单的用户数量或营收规模,更深入地考察其生态系统、风险控制机制、以及对整个消费...

携程“拿去花”如何灵活省钱

携程“拿去花”项目,更准确地称之为“灵活优惠”计划,并非单纯的“怎么用”,而是如何理解其核心价值并将其融入你的出行规划中。这套系统代表着携程对未来出行需求的预测和响应,它预设了多种场景,为用户提供个性...

分期乐账户如何安全注销

分期乐账户注销账户是金融服务中的一项常见操作,对于客户来说,了解具体流程和注意事项至关重要。在当前复杂的金融市场环境下,分期乐账户作为一种灵活的消费解决方案,受到越来越多用户的青睐。然而,当某些情况下...

分期乐官网电话:如何联系在线客服?

提到“分期乐”,这是一个专注于年轻消费者的互联网消费金融服务平台。它不仅提供商品分期购物的服务,还通过大数据和人工智能技术为用户提供精准的个性化服务。然而,当用户在遇到问题或需要咨询时,“分期乐是什么...