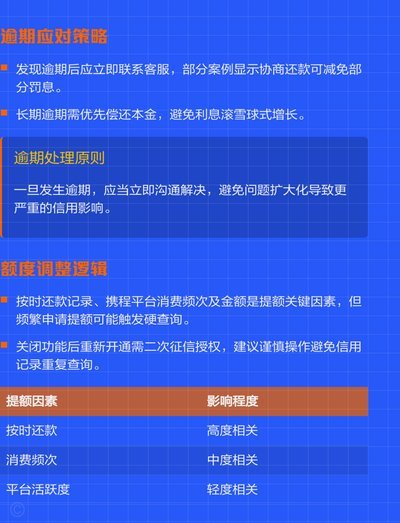

微信分付取现:暗线与风险

微信分付的出现,本质上是支付生态向信用消费领域的深度渗透。它利用社交关系的黏性,通过极低的交互门槛,将原本隐形的信用额度转化为触手可及的消费动力。这种“无感”的信用扩张,在潜移默化中模糊了用户对负债规模的感知。当信用额度与支付动作合二为一,消费决策的滞后性被显著削弱,用户在进行支付时,往往产生一种正在消耗自有资产的错觉,而忽略了这背后本质上是一场与未来的价值预支。

所谓“分付取现”,并非微信官方提供的标准功能,而是一种游走在规则边缘的资金转移手段。其核心逻辑是通过第三方商户进行虚假交易,将信用额度转化为银行卡里的现金。这种操作看似解决了资金流动性的燃眉之急,实则隐藏着极高的隐形成本。高昂的手续费、商户的违约风险以及交易链路的复杂性,构成了一套扭曲的成本结构。用户在追求“现钱”的过程中,实际上是在为这种不透明的风险支付高额的“风险溢价”。

深入剖析这类操作的底层风险,最大的威胁在于资金流向的异常化与银行风控机制的冲突。频繁、大额且逻辑不通的商户支付,极易触动反洗钱监控系统的预警。一旦资金链路被判定为异常,不仅面临支付权限被限制的尴尬,更可能导致关联银行卡被封禁,甚至面临卷入电信诈骗资金链条的法律风险。这种风险具有爆发性,用户在追求短期流动性的同时,往往在无意间切断了自己与主流金融系统的安全连接。

面对这种高度便捷却充满陷阱的金融工具,理性的决策应当建立在对负债能力的清醒认知之上。信用工具的价值在于优化现金流,而非填补收入缺口。当“取现”成为一种常态化需求时,往往预示着个体的财务结构已经出现了失衡。过度依赖这种高频、小额但高成本的信用扩张,极易陷入“借新还旧”的恶性循环,最终导致个人信用资产的枯竭。真正的财务安全,不来源于对额度获取能力的提升,而来源于对消费边界的严苛守护。

相关文章

一键变萌娃

数字技术重构了我们对容貌的定义,只需点击一下,复杂的算法便能捕捉面部关键点,瞬间软化下颌线条或放大双眼。这种“一秒变萌娃”的特效并非简单的贴图,而是基于深度学习的动态重塑。它精准地调整皮肤质感与五官比...

拍拍贷借款全流程指南

想要通过拍拍贷进行借款,需要按照以下步骤操作。首先,在官网或官方认可的App上注册账号并完成实名认证,这是确保资金安全的基础。实名认证包括填写个人信息、上传身份证照片等步骤,审核过程通常在几分钟内即可...

便荔卡包公司总部在哪里?深圳的科技新星

便荔卡包公司作为一个专注于创新科技与服务的企业,其总部所在地的选择对于企业的长远发展具有重要意义。经调查和分析得知,这家公司的主要办公地点位于中国深圳市南山区,这是一块孕育众多高科技企业、被誉为“硅谷...

携程拿去花能提现吗?

携程旅行的拿去花是专为旅游消费设计的一种信用支付产品,它提供了灵活便捷的分期付款选项。然而,许多用户可能会有疑问——使用拿去花之后是否可以将资金提现?根据现有的规则和功能介绍来看,拿去花并非一种金融账...

羊小羊额度背后的逻辑

“羊小羊怎么看额度”这个问题,与其说是单纯的“如何计算”,不如说是关于对风险和回报的深度理解,以及对平台运营逻辑的细致观察。传统意义上的额度计算,往往依赖于用户账户余额、交易频率、历史交易记录等宏观指...

得物提现攻略详解

得物平台的提现机制本质上是虚拟资产向现实货币的转化过程,其核心逻辑依赖于平台账户与第三方支付渠道的接口对接。用户需通过APP内「我的」页面进入「钱包」功能模块,选择「提现」选项后,系统会自动校验账户的...