数字套现骗局

套现骗局的核心逻辑在于利用金融工具的复杂性制造信任缺口。部分平台通过搭建多层嵌套的资产结构,将用户资金转化为可流通的数字凭证,再以"消费返利""资产增值"等名义诱导提现。这种操作往往借助智能合约漏洞,将资金池与个人账户解耦,形成看似独立的交易闭环。当用户发起提现请求时,系统会通过链上数据伪造交易记录,制造资金已流转的假象,实则通过私钥控制的合约地址完成资金转移。这种技术手段的隐蔽性在于,其底层逻辑符合区块链的去中心化特性,却暗含中心化控制的悖论。

风险暴露的关键节点在于流动性陷阱的设计。诈骗方通常会设置阶梯式提现规则,初期允许小额提现以建立信任,随后逐步收紧提现条件。当用户试图大规模套现时,系统会通过动态调整流动性参数,制造"资金不足""系统维护"等技术故障。这种操作依赖于对金融市场的深度理解,通过操控市场供需关系,将用户困在流动性枯竭的境地。更隐蔽的手段是利用跨境支付通道的监管盲区,将资金转移至难以追踪的离岸账户,形成完整的资金闭环。

典型案例揭示了骗局的多维渗透性。某平台以"数字藏品"为名,引导用户将人民币转化为虚拟资产,再通过虚假的二级市场交易制造增值假象。当用户试图提现时,系统却以"交易未完成""资产冻结"为由拒绝操作。深入分析发现,该平台通过操控链上交易时间戳,伪造了大量虚假交易记录,使资金流向呈现高度分散化特征。这种技术手段与传统诈骗的差异在于,其利用了区块链的不可篡改性作为信任背书,却通过私钥控制的中心化节点实现资金劫持。

监管困境源于技术特性与法律框架的错位。区块链的分布式架构使资金追踪变得异常复杂,而现行金融监管体系仍以中心化机构为监管对象。当诈骗方利用智能合约的自动执行特性,将诈骗行为封装为看似合法的金融产品时,传统监管工具难以穿透技术屏障。更严峻的是,跨境资金流动的监管真空为套现骗局提供了天然温床,使资金转移过程具备高度隐匿性。这种技术与制度的双重博弈,正在重塑金融诈骗的形态边界。

防范体系需构建技术穿透与行为识别的双重防线。对用户而言,应建立对智能合约代码的初步审查能力,警惕过于复杂的交易逻辑。机构层面需开发链上数据分析工具,通过监控资金流向的异常波动识别潜在风险。监管层面则需推动跨链数据共享机制,打破资金流动的监管壁垒。当技术手段与监管能力形成动态平衡,套现骗局的生存空间才会被有效压缩。这种多维度的防御策略,本质上是对金融系统信任机制的重构。

相关文章

预付卡提现攻略:如何安全高效地把资金转到银行账户?

羊小咩便荔卡的现金提取需建立在对卡片属性的精准认知基础上。该卡片本质上属于预付类支付工具,其资金流转需遵循金融监管框架下的合规路径。核心逻辑在于通过绑定的银行账户实现资金划转,而非直接提现。用户需先确...

便荔卡包公司在哪个城市

便荔卡包公司,一家专注于智能卡包装解决方案的高新技术企业,在中国多个城市设立有运营中心。关于“便荔卡包公司在哪个城市”,这一问题的答案并不单一,因为该公司在全国范围内拥有多个重要据点。 首先,作为...

携程拿去花能提现吗?

携程旅行的拿去花是专为旅游消费设计的一种信用支付产品,它提供了灵活便捷的分期付款选项。然而,许多用户可能会有疑问——使用拿去花之后是否可以将资金提现?根据现有的规则和功能介绍来看,拿去花并非一种金融账...

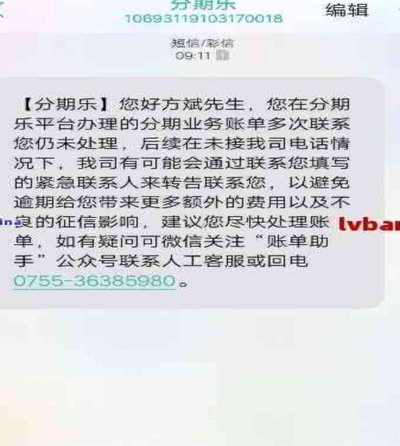

分期乐延期还款攻略与风险解析

## 分期乐延期还款:细致策略与潜在风险解析 分期乐作为国内领先的消费金融产品,凭借灵活的还款方式吸引了大量用户。然而,在生活节奏的调整或突发情况之下,遇到逾期还款的风险并非罕见。与其简单地拖延或忽...

白条取现卡在系统里?

技术架构的复杂性往往导致资金流转的非线性延迟。白条取现涉及多重系统交互,从用户端发起请求到银行端完成扣款,需经过风控引擎、资金清算、账户核验等至少七道技术关卡。每道环节都可能因数据校验、合规审查或系统...

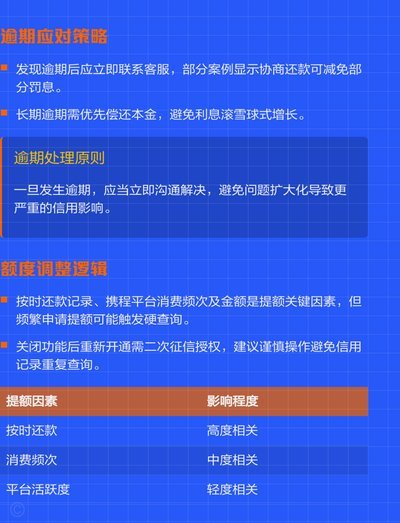

分期乐额度关闭指南

当用户决定不再使用分期乐平台进行消费时,关闭或注销账户额度是一项必要的操作。首先,了解为什么需要关闭和如何安全地执行这一过程是至关重要的。通常情况下,这一步骤是为了减少财务风险、维护个人信用记录或者仅...