花呗转出后还能用?看完就懂

近年来,随着消费金融产品的普及,“花呗”因其便捷的支付方式而备受消费者青睐。然而,许多人可能对“花呗转出后还能用吗”的疑问持保留态度。实际上,理解这一问题的关键在于明确什么是“花呗转出”。通常情况下,...

鹿优选信用额度灵活提现机制解析

额度体系的本质是信用资源的量化表达,其提现机制本质上是对用户信用价值的动态评估。鹿优选通过算法模型将抽象的信用评分转化为可操作的额度数值,这种转化过程暗含着对用户消费行为、还款记录及风险偏好的多维解析...

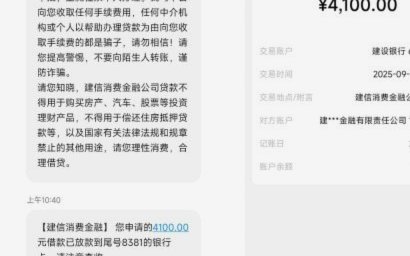

羊小咩贷款放款成功率如何判断?风险点深度解读

在当前互联网金融快速发展的背景下,各类网贷平台如雨后春笋般涌现,其中“羊小咩贷款”作为一款新兴的网络借贷产品,逐渐受到关注。然而,用户普遍关心的是:申请“羊小咩贷款”是否会遭遇放款失败的情况?这个问题...

深度剖析花呗信用体系的风险模型漏洞与套利逻辑

深入理解任何消费信贷工具的本质,我们必须关注其内在风险模型的结构性漏洞。花呗作为一种广受用户青睐的分期付款服务模式,核心魅力在于将大额支出拆解为可承受的小周期负债,极大地优化了用户的购买体验和现金流管...

智慧理财三步走:资金来源、消费规划与还款策略

随着经济的快速发展,人们对于财务规划和管理的需求日益增长。在这个过程中,“去哪儿拿去花在哪里还钱”这一话题成为许多人关注的核心问题。它不仅仅关乎个人理财策略的选择与执行,更深层次上涉及到每个人的消费观...

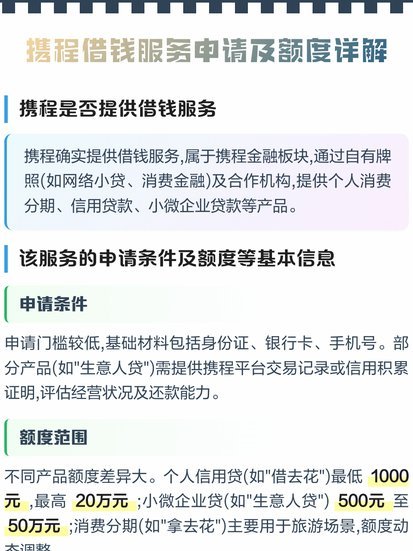

携程给的额度能套出来吗

“携程给的额度能套出来吗?”这个问题,在汽车消费领域,实际上反映了一种普遍存在的焦虑与对营销策略的审视。从我这三十年内容创作与汽车消费趋势分析的经验来看,问题的核心不在于携程额度的绝对金额,而在于其在...

得物的可靠性还能信赖吗?

得物,曾经的潮流先锋,以其独特的“买手”模式和强大的社区氛围,迅速崛起成为国内运动品牌和潮流单品的首选平台。但随着时间的推移,围绕着得物的可靠性问题也越来越频繁,并逐渐演变成一个复杂而深刻的话题。最初...

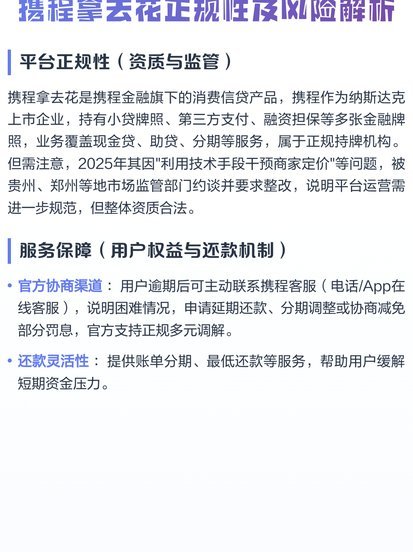

携程额度秒付:可玩性强?风险大?

随着互联网金融的快速发展,越来越多的企业开始提供在线信用服务以吸引并留住客户。携程便是其中的一员,它不仅为用户提供丰富的旅游产品和服务,还推出了一系列基于用户消费行为和信誉评估的金融服务功能。其中包括...

携程“拿去花”:现金用起来全知道

携程“拿去花”是应对短期资金周转需求的灵活借贷产品,它提供的现金并非直接归入你的账户可随意支配,而是绑定在旅游消费场景,需要谨慎理解其使用规则。很多人疑惑“现金怎么用啊”,这源于对产品本质的误解。它并...

花呗秒套平台风险揭秘

花呗秒套平台的运作本质是通过技术手段延长账期,其核心逻辑在于利用支付宝的账期规则进行资金拆分。这类平台通常会将用户消费金额拆解为多笔交易,通过多账户或分批支付的方式分散还款压力。表面上看,这种操作能缓...