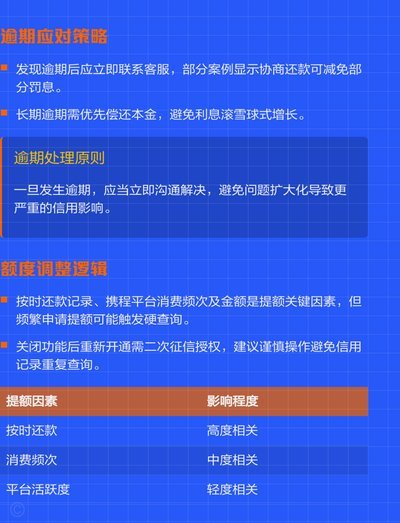

点网贷频繁还能怎么办?

“频繁点网贷还能下的平台 怎么办”这个问题,背后反映的不仅仅是个人经济困境,更折射出整个普惠金融体系的潜在问题。短期内,试图通过频繁利用一些小额贷款平台来“快速致富”的尝试,往往沦为一场赌博,因为这些平台的本质并非为了帮助用户实现财务自由,而是为了通过高息催生利润。许多平台在初期以优惠利率吸引用户,随后通过提高门槛、更改条款、设置惩罚性费用等手段,最终将用户陷入恶性循环。这种模式本身就存在逻辑漏洞,依赖于用户对金融知识的匮乏和对短期收益的贪婪。更深层次的问题在于,这些平台缺乏监管,充斥着虚假宣传,甚至存在欺诈行为,让用户在不知不觉中失去了大量的资金。因此,当用户发现自己被困在“点贷”的漩涡中时,首先要做的不是盲目尝试新的平台,而是冷静分析自身情况,承认错误,并寻求专业的帮助。

想要找到“下线”的方法,关键在于打破“点贷”的魔咒,从根本上解决财务困境。 立即停止所有的点贷行为,并彻底停止参与任何形式的“点贷”活动,即使是看似优惠的平台也必须坚决避免。接下来,需要进行详细的资产评估和负债清算,尽可能地清理掉所有不良的债务。这一过程可能需要借助专业的理财顾问或律师,以确保评估的准确性和方案的有效性。 同时,也要积极寻找正规的收入来源,提升自身的技能和竞争力,避免再次陷入依赖高息贷款的困境。 仅仅依靠新的“点贷”平台是无法解决问题的,反而会增加风险。 重要的是,要建立健康的理财观念,明白“量入为出”,避免盲目消费和过度借贷。

在重新建立财务基础的过程中,探索一些相对安全的替代方案至关重要。 考虑低风险的投资产品,如银行理财、国债、货币基金等,但切记投资有风险,收益并非保证。同时,也可以尝试一些小额的创业项目,但要充分评估自身的风险承受能力和市场前景。更重要的是,要积极寻求社会资源的帮助,例如,向慈善机构、社区组织或政府部门申请扶持资金或就业指导。许多城市都有针对困难群体的帮扶政策,可以帮助用户重新融入社会,实现经济上的自立。 此外,积极学习金融知识,提高自身的理财能力,避免再次受到不规范的金融产品的诱惑。

如果由于各种原因,仍然需要短期内的资金支持,更应该优先考虑正规的金融机构,例如,银行或信用社。这些机构提供的贷款利率通常比点贷平台要低,且风险控制更加严格。 即使是贷款,也应该根据自身的还款能力,选择合适的金额和期限,避免过度借贷。 此外,在贷款过程中,要仔细阅读贷款合同,了解清楚各项费用和条款,避免被不公平的合同条款所坑骗。 记住,在任何情况下,都要保持警惕,对任何以高利率、低门槛、快速回款等方式吸引用户的金融产品保持高度警惕。 关键在于,改变思维方式,将“点贷”视为一种错误,并积极寻求正规的、可持续的解决方案。

相关文章

携程拿去花怎样套现

携程的"拿去花"功能,本质上是一种将用户在携程平台上积累的积分或余额,转化为蚂蚁花呗额度的机制。这种操作看似简单,实则涉及复杂的风控逻辑。携程通过这种模式,试图实现两个目标:一是盘活用户在平台上的闲置...

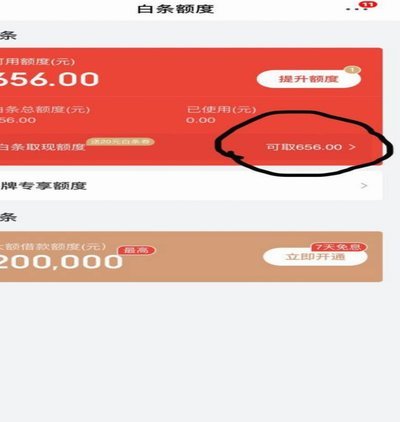

京东白条取出额度 商家是否可见?

近年来,随着金融科技的发展,互联网金融产品层出不穷。其中,京东白条作为一种消费信贷服务,在电商平台上的应用日益广泛。它不仅为消费者提供便捷的分期购物体验,也给商家带来了更多的销售机会。然而,关于“取出...

携程积分"花"为何用不了

携程“花”余额无法使用,在当下用户反馈中已成常态,并非孤立个案,其背后牵涉到的因素远比单纯的系统故障要复杂。核心问题在于携程对“花”的定义和使用规则,以及用户期望和实际体验之间的错位。携程“花”本质上...

携程拿去花能提现吗?

携程旅行的拿去花是专为旅游消费设计的一种信用支付产品,它提供了灵活便捷的分期付款选项。然而,许多用户可能会有疑问——使用拿去花之后是否可以将资金提现?根据现有的规则和功能介绍来看,拿去花并非一种金融账...

得物提现攻略详解

得物平台的提现机制本质上是虚拟资产向现实货币的转化过程,其核心逻辑依赖于平台账户与第三方支付渠道的接口对接。用户需通过APP内「我的」页面进入「钱包」功能模块,选择「提现」选项后,系统会自动校验账户的...

白条秒到:揭秘其背后的科技与应用

在数字支付日益普及的时代,蚂蚁金服推出的“白条”产品以其独特的秒到账功能受到了广泛好评。所谓“白条秒到”,是指消费者通过支付宝平台使用阿里信用评分良好的白条服务进行消费后,资金几乎可以即刻到达商家账户...