24小时取现后如何还款

用户频繁搜索“分付24小时取现”这一关键词,本质上反映了当下数字金融环境下,个体对于即时流动性的极端渴求与潜在的财务焦虑。在数字支付高度渗透的今天,这种对“随时随地获取现金”的心理预期,被便捷的信用工具放大了。当分付这类信用额度不再仅仅被视为一种消费垫资,而被误读为一种可以随时变现的“电子现金”时,用户便在潜意识里模糊了信用消费与债务扩张的界限,这种对流动性的过度依赖,往往是财务风险积聚的开端。

值得警惕的是,市面上所谓的“24小时取现”渠道,大多游走在监管的灰色地带,其底层逻辑往往是通过虚假交易或第三方支付链路进行“额度套现”。这种操作看似解决了燃眉之急,实则隐藏着极高的隐性成本与信用风险。使用者不仅要承担远高于官方费率的手续费,还可能面临资金被非法截留、个人隐私泄露甚至征信受损的后果。这种利用技术手段实现的“变现”,本质上是透支未来的信用,是一种带有高利贷色彩的风险博弈,极易让原本可控的信用额度演变为无法偿还的债务黑洞。

回归到工具的本质,理解“哪里还款”不仅是寻找操作路径,更是回归合规使用的核心。分付作为微信支付生态内的信用服务,其还款机制是高度闭环且标准化的,无需任何外部跳转。用户只需登录微信,进入“服务”页面,通过搜索或查找分付的功能入口,即可直观地查阅待还账单、还款金额及账单周期。这种闭环设计在保障交易安全的同时,也要求用户建立起对原生路径的依赖,通过官方路径进行资金归还,才能确保每一笔还款记录都能准确、及时地体现在信用记录中。

面对这类极具便利性的数字信用工具,核心逻辑不应在于寻找“取现”的偏门,而在于建立起对现金流周期的精准掌控。信用额度应当是应对突发性消费支出的缓冲垫,而非长期支出的替代品。真正的财务健康,不在于如何通过各种手段实现额度的“变现”,而在于如何通过规范的还款习惯,维持信用额度的良性循环。理解额度的边界,尊重还款的周期,在享受数字金融带来的便利时,始终保持对债务规模的敬畏,这才是应对任何金融工具风险的最优解。

相关文章

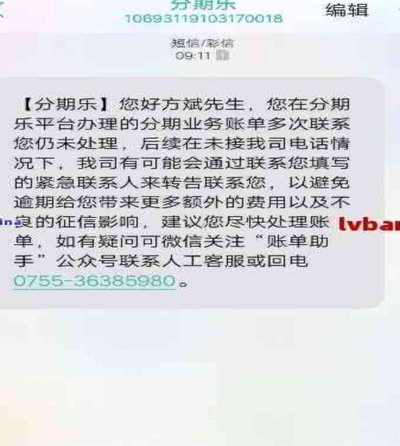

分期乐延期还款攻略与风险解析

## 分期乐延期还款:细致策略与潜在风险解析 分期乐作为国内领先的消费金融产品,凭借灵活的还款方式吸引了大量用户。然而,在生活节奏的调整或突发情况之下,遇到逾期还款的风险并非罕见。与其简单地拖延或忽...

分期乐额度关闭指南

当用户决定不再使用分期乐平台进行消费时,关闭或注销账户额度是一项必要的操作。首先,了解为什么需要关闭和如何安全地执行这一过程是至关重要的。通常情况下,这一步骤是为了减少财务风险、维护个人信用记录或者仅...

点网贷频繁还能怎么办?

“频繁点网贷还能下的平台 怎么办”这个问题,背后反映的不仅仅是个人经济困境,更折射出整个普惠金融体系的潜在问题。短期内,试图通过频繁利用一些小额贷款平台来“快速致富”的尝试,往往沦为一场赌博,因为这些...

花呗套现平台风险解析

讨论“套现花呗平台怎么样 出钱”这个话题,本质上并非探讨一个简单的资金转移问题,而是深入剖析一套个人信用工具在金融边界被过度使用的复杂机制。我们必须从信贷产品设计的初衷、商业平台的风控壁垒,以及底层金...

技术为何让我们“却用不了”?

当我们谈论“却用不了”时,实际上是在反思技术与人类生活之间的微妙关系。从智能家居设备到复杂的软件系统,现代科技的进步为我们带来前所未有的便利,但同时也引发了一系列使用障碍和体验挑战。“却用不了”的现象...

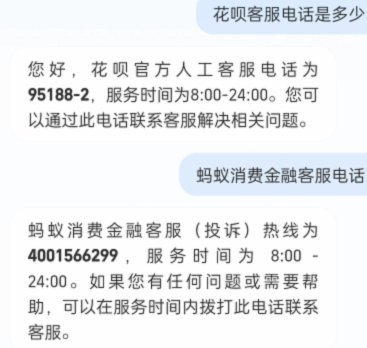

花呗客服电话:不止一个号码

近年来,随着互联网金融的蓬勃发展,花呗作为支付宝旗下的一个分期付款工具,受到了广大消费者的青睐。尽管花呗服务功能强大,但在实际使用过程中,用户难免会遇到一些问题,比如咨询、投诉或需要技术支持等情况下,...