微信分付套现:风险与最新规避方法

微信分付作为腾讯生态内的重要金融工具,其功能边界始终受到严格监管。当前市场出现的"套现"操作本质上属于金融套利行为,已触及平台风控体系的灰色地带。从技术实现路径看,部分用户通过多账户分摊额度、拆分消费场景等手段试图突破系统限制,但此类操作存在显著合规风险。微信支付团队持续优化风控模型,通过行为轨迹分析、设备指纹识别等技术手段,对异常交易模式进行实时拦截。值得注意的是,部分第三方服务商提供的所谓"套现服务",实质是利用系统漏洞进行违规操作,不仅违反《微信支付平台服务协议》,更可能引发账户被永久冻结的严重后果。

从资金流转角度看,微信分付的额度释放机制与传统信用卡存在本质差异。平台通过动态评估用户的支付行为、信用记录等多维度数据,决定授信额度的发放时机。部分用户试图通过高频小额支付触发额度释放,但此类操作容易被系统判定为异常交易。更隐蔽的套现手法包括利用社交关系链进行虚假消费,或通过聚合支付工具进行资金转移,这些行为均可能触发风控系统的主动监控。值得注意的是,微信支付已建立覆盖全链路的反欺诈体系,任何试图绕过系统规则的操作都可能面临账户风险。

在合规边界方面,微信分付的使用场景始终限定在腾讯生态内部。部分用户尝试通过第三方支付工具进行资金转移,或利用跨平台消费行为规避监管,这些操作不仅违反平台协议,更可能触犯《反洗钱法》等相关法律法规。微信支付团队通过建立商户风险评级体系,对异常交易进行实时阻断。值得注意的是,平台对用户行为的监控已从单一交易维度扩展至全生命周期管理,任何试图通过技术手段规避监管的行为都将面临更严格的审查。

当前市场出现的"套现"需求,本质上反映了用户对信用额度使用的深度探索。微信支付正在通过优化授信算法、拓展信用场景等手段,提升额度使用的合规性与便捷性。对于用户而言,理解平台规则与技术逻辑,比寻找所谓的"套现技巧"更具实际价值。随着监管体系的不断完善,任何试图突破系统规则的行为都将面临更高的合规成本。建议用户关注官方渠道的规则更新,通过合法合规的方式提升信用使用效率。

相关文章

携程拿去花订酒店出问题?可能是这些原因导致

最近,有不少用户反馈在使用“携程拿去花”功能预订酒店时遇到了问题。这背后的原因值得我们深入分析。一方面,可能是由于“携程拿去花”平台的技术或系统升级、维护造成的临时性故障。这类情况需要用户耐心等待官方...

如何有效提升鹿优选信用额度?

在当前市场环境下,很多消费者和投资者都对“鹿优选额度”抱有浓厚兴趣。鹿优选是一款基于大数据和人工智能技术的金融科技平台,旨在为用户提供便捷的信用消费服务。然而,“鹿优选额度怎么套”的问题背后却隐藏着不...

拍拍贷用户真实体验

拍拍贷的用户画像呈现明显的两极分化。在2018年监管收紧前,平台以高收益吸引大量个人投资者,但随着行业洗牌,现有活跃用户多为早期注册的长线持有者。他们普遍反映平台操作界面简洁,放款审批速度在同类平台中...

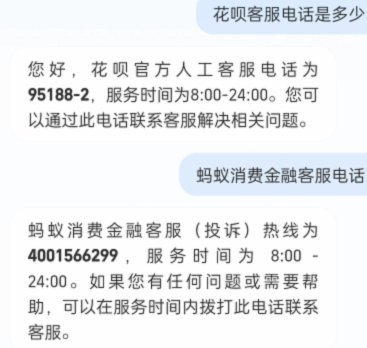

花呗客服电话:不止一个号码

近年来,随着互联网金融的蓬勃发展,花呗作为支付宝旗下的一个分期付款工具,受到了广大消费者的青睐。尽管花呗服务功能强大,但在实际使用过程中,用户难免会遇到一些问题,比如咨询、投诉或需要技术支持等情况下,...

商户微信资金能否通过“拿去花”等平台套现?深度解析风险与法律边界

“拿去花”类平台通过聚合支付接口与商户结算,本质上是将微信支付的交易资金转移至第三方账户的过程。这种操作在技术层面存在可行性,但需明确其法律边界。平台通常通过虚构交易或分润协议获取商家支付接口权限,再...

鹿优选借11000实际到手金额解析

鹿优选的借贷产品经常出现在用户视线中,尤其是在需要小额资金周转时,"借11000到手多少"是一个常见的问题。需要明确的是,用户实际到手的金额远低于申请借款额度,主要原因是平台会从借款中扣除服务费、风险...