拿去花取现安全?全知道

近年来,互联网金融产品如雨后春笋般涌现,“拿去花”便是其中之一。它以其便捷的申请流程和灵活的还款方式受到许多消费者的青睐。然而,“拿去花能取现吗安全吗?”这成为了很多用户关心的问题。 关于“拿去花”...

分期乐从哪里看额度

了解分期乐的额度对于用户而言,不仅关乎个人消费决策的灵活性,更是其信用状况的一部分。首先,你需要登录分期乐APP或者访问官方网站,在首页或主菜单中通常会有一个“我的”或“账户”选项,点击进入后就能看到...

携程拿去花怎么还款

支付行为在数字旅游平台上并非单一的资金流转,它是一个复杂的、多层级的金融生态互动。当提及“携程拿去花怎么还款”,核心关注点绝不应停留在单纯的资金归位,而必须深入探讨其背后的履约机制、支付工具的性质以及...

花呗怎么用更划算?实用技巧揭秘

“套取花呗的钱”这个说法本身就带有一种微妙的意味,实际上更应该理解为“如何更有效地利用花呗的杠杆”来提升消费体验和财务健康。 花呗并非专为“套取”而设计,其核心功能在于提供便捷的消费支付和分期服务。然...

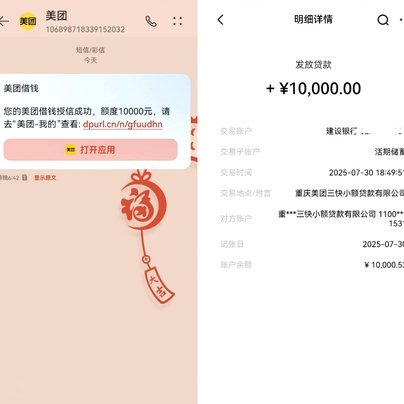

美团生活费额度能否提现?答案在此

美团生活费额度本质上并非银行意义上的存款,它是一种深度绑定于美团生态圈的消费信用积分或预付服务券。从财务机制层面来看,平台设计初衷是为了提高用户在关联商业场景中的转化率和复购周期,而非作为用户的现金储...

美团生活费:真的能提现吗?

美团生活费额度在本质上与流通性货币存在系统性的区隔。理解这一点是讨论任何“提现”行为的前提基础。这笔费额度并非直接挂钩的现金余额,而是一种由平台为特定场景消费定向分配的虚拟信用权益。其设计初衷,是为了...

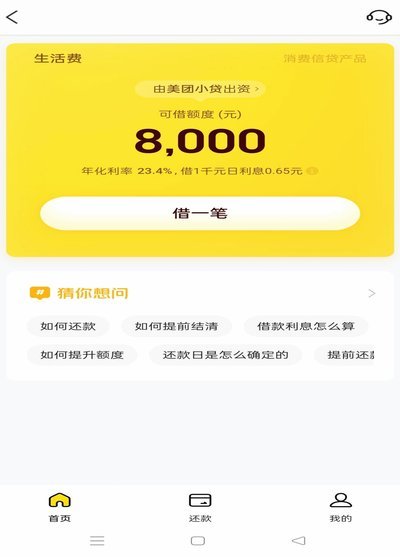

美团生活费额度,能提现吗?

美团生活费额度,通常指的是用户在美团平台使用信用卡支付时获得的临时授信额度。这种额度是为了解决消费者短期内的资金周转难题而设计的,并非银行或金融机构提供的正式贷款服务。因此,在理解这一概念的基础上,我...

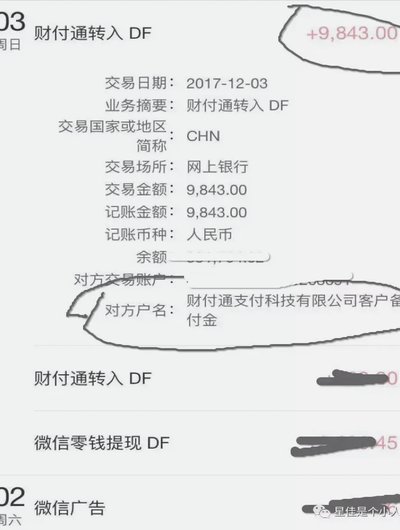

信用卡套现后还能提额吗

高频且非正常商业逻辑的交易行为,在信贷机构的视角里,首先触发的不是额度不足的警告,而是系统级的“行为偏差因子”警报。您所描述的“套现”模式,无论其背后动机如何,都被主流的信用评估模型视为高风险信号。信...

得物钱包提现:银行卡是关键

流量闭环下的资金沉淀,是理解得物钱包本质的关键。得物作为一个高度垂直的交易生态,其钱包功能本质上是一个结算账户,用于承载交易退款或卖家销售收益。当用户思考得物钱包余额如何提现到微信时,实际上是在探讨如...

京东白条提现全流程指南:额度、步骤与风险详解

京东白条提现功能本质上是将信用额度转化为可支配资金的金融行为,其核心逻辑在于平台对用户信用风险的动态评估。京东通过大数据分析用户在平台的消费行为、还款记录及社交数据,构建出多维信用模型,从而确定用户可...